Por Marcus Fleming e Angela Bessa – A matéria jornalística anterior (Parte 2), havia destacado os valores institucionais – a ética, a transparência, a qualidade, a sustentabilidade e a eficiência como variáveis importantes na hora de planejar. Muito bem! Daí, também, abordávamos sobre as referências estratégicas – Missão, Visão e Valores. Todos esses vetores que contornam a administração são de fundamental importância para o desenvolvimento do modelo de gestão corporativa, idealizada pelo CEO, em parceria com a direção executiva, a fim de que estes vetores sejam contemplados no processo de elaboração do planejamento estratégico. Outro aspecto que devemos considerar, é o fato de que o Planejamento divide-se em três tipos de planos: estratégico, tático e operacional.

Assim que concluirmos o entendimento sobre esses três níveis decisórios na organização, retornaremos aos referenciais estratégicos para as devidas explicações. Portanto, iremos direto ao conceito desses níveis que embora tenham características distintas estão interligados entre si, pois há uma interdependência entre eles, sem o que o PE não se realiza efetivamente.

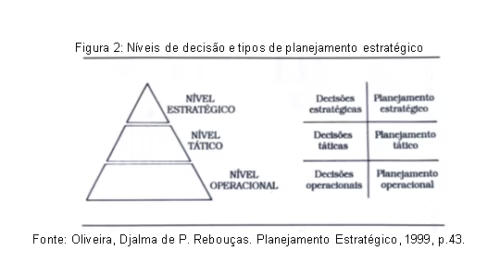

- a) Plano no NívelEstratégico: constituído e discutido pelo alto escalão da empresa – as cabeças pensantes. São aqueles colaboradores situados no topo da estrutura hierárquica, responsáveis por traçar as políticas e diretrizes organizacionais. Muitas vezes, constituído pelo proprietário, o fundador, os acionistas majoritários que, conjuntamente com a Diretoria Executiva e o Conselho de Administração, definem os rumos, os caminhos, a trilha a ser seguida para alcançar os objetivos e metas. O exemplo que desejamos explorar, ao longo dessa nossa apresentação, diz respeito ao Tribunal de Contas do Estado do Acre (TCE-AC), em que os tomadores de decisões, sob o ponto de vista corporativo, são formados pelos ocupantes do cargo de Conselheiro. Estes, por sua vez, podem arbitrar ou não, no sentido de compartilhar e contar com a contribuição dos membros do Ministério Público de Contas, para traçarem juntos os destinos da egrégia Corte de Contas. Enfim, vislumbra-se, portanto, a possibilidade de se pensar na visão futura, que recai sobre o destino do órgão de Controle Externo. E, consequentemente, são eles que definem as estratégias organizacionais, inclinando-se para se fazer as melhores escolhas dos instrumentos, dos meios que devem propiciar, no presente e/ou no futuro, a sustentabilidade e o desenvolvimento da instituição pública.

No planejamento estratégico a cúpula da Administração define os objetivos de curto, médio e longo prazo, que em algumas empresas se traduzem em horizontes que buscam, por sua vez, encontrar visibilidade que possibilite enxergar o sucesso e as ameaças que possam vir a impactar, positiva ou negativamente, o processo em andamento ou a aplicação das estratégias predefinidas. É importante destacar, a necessidade de se avaliar o ambiente interno e externo, e isso ocorre, tanto na iniciativa privada quanto no setor público. Neste aspecto, são consideradas as variáveis – forças, fraquezas, ameaças e oportunidades.

O que isto significa? São os 4 pilares que compõem a Análise SWOT, um dos capítulos da elaboração do PE. Desta feita, analisaremos oportunamente, mais à frente, a razão do uso dessa ferramenta de gestão que compõe o processo de planejamento estratégico. No planejamento estratégico, quando nos reportamos à periodicidade do tempo, deve-se contemplar o curto, médio e longo prazo.

Há o costume de se construir o planejamento estratégico com prazos que vão de 2 a 10 anos, dependendo das circunstâncias, em termos de capacidade de investimentos, estrutura organizacional, avaliação das políticas internas e externas, a viabilização da aplicação de programas, projetos e anteprojetos para alavancar os negócios públicos e privados. Além do cenário favorável a investimentos de médio e longo prazo.

No que concerne ao ambiente externo, a Administração deve ficar atenta quanto ao desenho do cenário externo, cabendo sempre uma avaliação do comportamento de governo e do mercado, dos negócios públicos e privados. Quanto ao governo, busca-se acompanhar as políticas públicas, no tocante a observar o comportamento da economia, aspectos de caráter social, as políticas desenvolvimentistas, as normas e regulamentações, com vistas a impactar favoravelmente os negócios corporativos.

Entretanto, não faltam esforços empreendidos pelo CEO para alavancar os negócios que requerem investimentos, criatividade e inovação, com o propósito de driblar efetivamente as situações adversas, que ameaçam o equilíbrio organizacional.

Daí, ressaltamos o valor que se tem em selecionar as estratégias que viabilizam os negócios e que admitem a coparticipação das gerências intermediárias, culminando na operacionalidade das ações que fomentam literalmente a produção e entrega de produtos e serviços.

- b) Plano noNível Tático: posicionado na cadeia hierárquica da empresa estão os gerentes, chefias, coordenadores, inspetores, que ocupam a faixa intermediária na estrutura organizacional. São esses profissionais que fazem o meio de campo, a interligação entre o pensamento estratégico e o funcionamento do sistema operacional. A participação desses ocupantes de cargos, posicionados em postos estratégicos, fazem a ponte entre o imaginário possível, transformando os sonhos em consequentes investimentos, que redundam na execução de projetos que integram o campo de ação.

Quando ouvimos falar do plano tático na modalidade do esporte, focado no futebol de campo, por exemplo, podemos sustentar teoricamente a possibilidade de que o técnico, antes da partida, procurou alinhar o plano estratégico com o plano tático. Diríamos que o plano estratégico fora desenhado pela direção do clube, e o plano tático tenha ficado sob a coordenação da equipe técnica que dirige o time nas quatro linhas. Desta feita, tal diretriz faz contar também com os talentos em campo para furar os bloqueios do adversário e cumprir o esquema tático do jogo, sob orientação do técnico.

Pode ser que ligando o meio de campo ao ataque, aproveitando o talento e o posicionamento dos jogadores, as oportunidades de conversão do fracasso em vitórias se concretizem com os gols, ou em outros resultados positivos. Isso pode se dar, a partir dos estudos sobre os pontos fortes e fracos, as ameaças e oportunidades impostas, diante da análise do cenário do ambiente esportivo capaz de converter os resultados em pontos na tabela de classificação.

Logo, quando se trata de plano tático, de volta à reflexão sobre as decisões empresariais, o prazo fica mais curto, quando se define por 1 a 4 anos em que são empreendidos os esforços para a alavancagem de um clima organizacional empreendedor. O que, por sua vez, depende também das mesmas condições impostas ao plano estratégico, considerando as mesmas variáveis: capacidade de investimentos em recursos humanos, financeiros e materiais, viabilidade de expansão e reestruturação das unidades organizacionais, rearranjo das instalações físicas, implantação de programas e projetos, implantação de Inteligência Artificial, programas de treinamento e qualificação profissional, logística, cultura de integridade e processos finais de entregas etc.

E, inclusive, fazendo-se uma observação tão necessária, em relação ao cenário econômico e político do país, ou seja, uma série de outros fatores conjunturais e circunstanciais em cadeias, que são levados em consideração.

No caso dos Tribunais de Contas, a disponibilidade de recursos, a capacidade de negociação com os governos (acionistas majoritários) e órgãos competentes para se ampliar as ações de fiscalização e o aperfeiçoamento do Controle Externo, não deixam de fazer parte do plano tático a ser implementado pelo órgão fiscalizador, principalmente no que concerne à modernização do sistema de Tecnologia da Informação.

- c) Plano no Nível Operacional: podemos classificar o sistema operacional, como o conjunto de ações, procedimentos que acontecem em campo, no chão da fábrica, ao longo do processo burocrático no escritório, enfim, o que faz contar com os recursos humanos, e toda uma estrutura administrativa, econômica, financeira e patrimonial que trabalha integrada à execução das operações para que a organização responda às demandas internas e externas. Esta estrutura de apoio deve estar preparada, habilitada e capacitada, em termos estruturais, para fazer funcionar o sistema operacional. Portanto, uma vez estruturada a organização é preciso que as unidades organizacionais componham o sistema maior – a empresa. Logo, se buscarmos entender o conceito geral de SISTEMAS, veremos que os departamentos, setores, divisões, assessorias, coordenações, secretarias se classificam como subsistemas que compõem o sistema empresa. O estado de homeostase favorece a eficiência. Por vias de consequência, todas as unidades estarão dispostas a empreender esforços para cumprir os objetivos estratégicos e táticos, formulados no Planejamento Estratégico. Nos Tribunais de Contas do país, e no Acre não seria diferente, é fundamental uma reestruturação organizacional que consiga dar respostas adequadas para a eficiência e eficácia do Controle Externo. Daí, algumas das estratégias maiores, não podem ficar de fora, no que concerne a todo o apoio operacional às unidades que devam plenamente satisfazer o principal ALVO, a atividade-fim de qualquer Corte de Contas – a Auditoria Operacional e de Conformidade, com vistas a fiscalizar, orientar e combater às irregularidades cometidas pelos administradores e agentes públicos.

Figura 2: Níveis de decisão e tipos de planejamento estratégico

Fonte: Oliveira, Djalma de P. Rebouças. Planejamento Estratégico, 1999, p.43.

O próximo capítulo trará uma versão e conceitos bem apropriados, para que necessariamente façam o leitor compreender, mais enfaticamente, os conceitos de Missão, Visão, Valores, Forças, Fraquezas, Ameaças e Oportunidades, sob a ótica do funcionamento do Tribunal de Contas Acreano. Pois até aqui, em que pese já termos obtido uma noção sobre ESTRATÉGIAS, não custará reiterarmos o assunto no desenvolvimento de nossa reflexão sobre o tema, em questão, quando aplicarmos a fundamentação teórica e prática no ambiente do Controle Externo.

* Prof. Adm. Marcus Vinicius de L. Fleming, auditor, pós-graduado em planejamento, Mestre em Administração pela UFMG.

* Profa. Adm. Msc. Angela Maria Bessa Fleming, pós-graduada em Administração Pública, Mestre em Engenharia Civil – UFF/RJ e Presidente do Conselho Regional de Administração do Estado do Acre – CRA-AC.