Tem sido o assunto das sombras nas últimas horas nas redes antissociais de Sena Madureira.

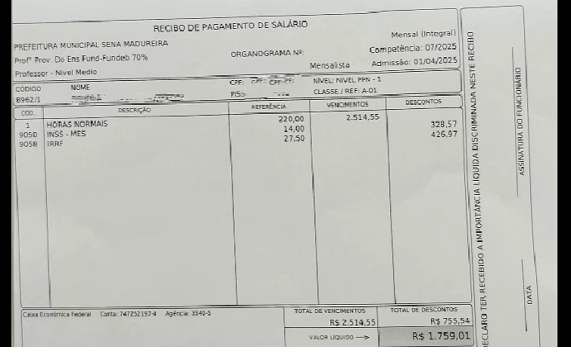

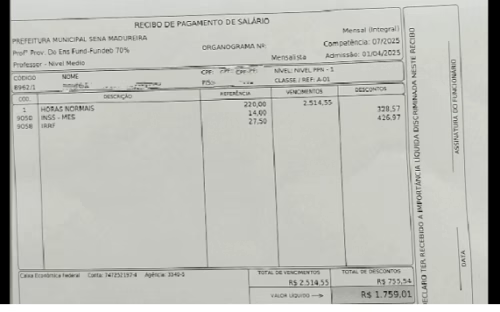

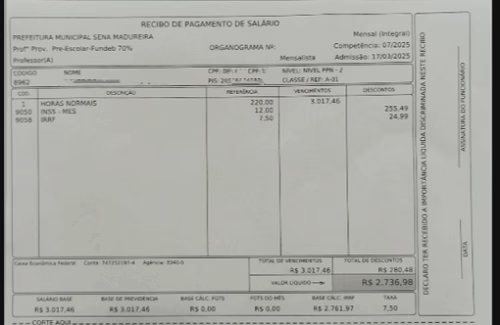

Os contracheques são estes abaixo:

oestadocre foi atrás de luz e ouviu um primeiro contador para saber se as alíquotas acima (do INSS e IR) estão corretas e/ou incorretas para este caso específico.

— Realmente as alíquotas estão divergentes. O correto é retificar a Dirf, fazer uma folha complementar e devolver os valores descontados de forma indevida ao servidor(a).

Outro lado

oestadoacre ouviu Suelen Filgueiras, secretária de ADM da prefeitura de Sena, que disse que tomou conhecimento da polêmica ‘e que os cálculos dos descontos/recolhimento levam em conta a soma dos salários salarios(pagos por uma mesma fonte) e que ultrapassam os R$ 5,3 mil….Portanto, os cálculos estão conforme a legislação…Mas estamos pedindo ao RH que refaça os cálculos.’

Suelen enviou também a oestadoacre trechos da legislação para justificar os descontos.

Múltiplos vínculos é uma situação identificada quando um único funcionário possua dois contratos de trabalho, na mesma empresa, independente da filial em que esteja cadastrado, ou seja, quando o funcionário possuir dois vínculos empregatícios com a mesma empresa ou empresa distinta.

De acordo com o Art. 677 § 2º do DECRETO Nº 9.580, DE 22 DE NOVEMBRO DE 2018, quando há mais de um pagamento a qualquer título pela mesma fonte pagadora, aplica-se a alíquota correspondente a soma dos rendimentos pagos a pessoa física.

Logo, se um funcionário com múltiplos vínculos, sendo estes vínculos na mesma empresa (matriz – filial ou filial – filial) as bases são somadas para encontrar a alíquota para cálculo do IRRF e a dedução de dependente ocorrerá uma única vez.

(…)

§ 2º O imposto sobre a renda será retido por ocasião de cada pagamento e se, no mês, houver mais de um pagamento, a qualquer título, pela mesma fonte pagadora, será aplicada a alíquota correspondente à soma dos rendimentos pagos à pessoa física, ressalvado o disposto no § 1º do art. 776, deduzido o imposto anteriormente retido no próprio mês (Lei nº 7.713, de 1988, art. 7º, § 1º; e Lei nº 8.134, de 1990, art. 3º).

(…)

oestadoacre foi atrás, então, de um segundo contador, de uma empresa renomada de Rio Branco, para tirar a prova dos nove, e ouviu:

— O cálculo da prefeitura de Sena Madureira está correto e deve ser feito somando todos os vínculos do servidor ligado ao CNPJ raiz…então, independente do contrato, o correto é calcular como foi feito, e é ponto pacificado dentro da Lei vigente atual…e já houve transitado em julgado dessa matéria..e a própria normativa da Receita já disciplina sobre isso.

Para concluir: os descontos feitos no contracheque acima estão corretos.

J R Braña B.