Desaceleração econômica, juros altos e queda nos investimentos ampliam os desafios do Planalto a pouco mais de um ano das eleições de 2026….é disso que trata o artigo do professor José Porfiro…

oestadoacre

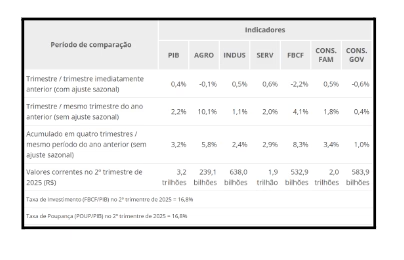

Por *José Porfiro – O Produto Interno Bruto (PIB) do segundo trimestre de 2025 (abr-jun), divulgado ontem (02), pelo IBGE, cresceu 0,4%, em comparação com os três primeiros meses do ano, que tinha crescido 1,4%. A economia desacelerou de modo perigoso, particularmente, para o governo. Quase se aproxima de uma freada brusca, mesmo que sem consequências aterrorizadoras explícitas.

O tempo está limitado para um PIB de baixa velocidade. Restam apenas 13 meses para as eleições presidenciais de outubro de 2026. E o chamado mercado já crava um teto de 45% de votos para o presidente Lula, no segundo turno. Não sou mercadista (malquero para este prognóstico agourento), mas, devo adicionar as dificuldades de um parlamento e de executivos estaduais e municipais organizados, predominantemente, contra o atual presidente. Sem falar na possível disfuncionalidade do mítico bônus eleitoral nordestino para o próximo ano. Um PIB muito lento aumentaria as restrições para os propósitos da reeleição.

Conteúdo parceiro

O quanto de crescimento de PIB ajudaria Lula, em 2026? Um Pibão, como foi em 2024 (3,2%)? Talvez. Um PIB bem menor, como o previsto para 2025, entre 2 e 2,5%, estimado por várias organizações e instituições, não seria um desastre, mas esfriaria muito as expectativas sobre a contribuição dada por esse indicador. Um Pibinho, nem pensar; em tese, seria uma catástrofe. E aqui estamos longe de querer dizer que um improvável superPIB garantiria, de pronto, a reeleição do presidente Lula, em 2026.

O PIB vem se debatendo com a trava da política monetária, controlada pelo Banco Central, expressa em uma taxa básica de juros de 15%, que já se reflete neste resultado do PIB. A desaceleração foi rebocada, em termos setoriais, pela agropecuária, com queda de 0,1% (neste caso, a política monetária não é decisiva). No lado da demanda, os efeitos negativos foram bem maiores. O investimento (-2,2%), gastos governamentais (-0,6%) e setor externo (-2,9%), no conjunto, explicam o resultado da desaceleração da economia neste trimestre em questão.

Apesar do patamar elevadíssimo da taxa de juros, o crescimento da indústria (0,5%) e dos serviços (0,6%), no espaço setorial, e do consumo das famílias (0,5%), no âmbito da demanda, deram a sustentação para o resultado positivo do período.

No caso do consumo familiar, o efeito é derivado, essencialmente, da “baixíssima” taxa de desemprego, de 5,8%, observada no segundo trimestre (divulgada em 31-07), haja vista que, segundo o IBGE, os salários reais (que são, em parte, influenciados por esta taxa baixa) continuam a crescer, combinados com a vivacidade dos programas sociais do governo.

Na luta pelo crescimento do PIB, está cunha da teoria econômica, que desempenha uma finalidade controvertida (aqui me refiro a ousada percepção do funcionário do FED, Jeremy Rudd, em seu livro “A Practical Guide to Macroeconomics”) de validação da atuação do Banco Central. Em um mundo de quase meio século de políticas neoliberais e do apagamento do keynesianismo tradicional, reinam soberbamente as teorias monetarista, novo-clássica e neokeynesiana, em torno do conceito de produto potencial; a contraface lógica da ideia de taxa natural de desemprego.

Para o Brasil, o FMI tem o seu nível de produto potencial, e, o mercado tem outro, menor. O que os une é a certeza de que qualquer coisa pode parecer normal, menos o país crescer 3,4%, como em 2024. Para isso, há o Banco Central, atuando, digamos, imparcialmente, para impedir que a economia possa subir a níveis “desproporcionais” dos níveis estabelecidos pela teoria econômica oficial encravada nos manuais.

A propósito, comentando sobre algumas implicações do PIB nas eleições do próximo ano, encontrei um discente de economia, de linha teórica impressionista (quase um Monet), dizendo: PIB é comigo mesmo, eu sou o Simon Kuznets dos rincões da periferia ortodoxa. Eu pensei; deveria, pelo menos, ajudar Lula e sua equipe no enfrentamento da sofisticada política monetária do Banco Central, a qual imobiliza o PIB, impedindo-o de crescer mais alguns pontos percentuais, além do que vem conseguindo.

O resultado do segundo semestre revelou pontos críticos das dificuldades para se obter um melhor desempenho da economia. Primeiro, a já mencionada política do Banco Central, de taxa de juros elevadíssima. Segundo, a redução dos gastos governamentais, uma das principais armas que Lula teria para aprimorar o desempenho do PIB. Terceiro, a tendência de queda da formação bruta de capital fixo (FBCF), expressa na queda de 2,2% nos investimentos. E, quarto, o desempenho da agropecuária ficou muito aquém dos resultados dos trimestres anteriores.

O governo fica cercado para lidar com estas dificuldades, tanto pelas próprias limitações das condições econômicas quanto pelo controle imposto pela teoria econômica que legitima as ações do Banco Central, com seu instrumento de política monetária implacável, ao ponto dos economistas afirmarem, em tom de celebração, que o de mais positivo que aconteceu, neste ano, foi a desaceleração da economia e previsão de um PIB para 2025 muito inferior ao de 2024. Além disso (se não bastasse), o mercado controla, em sintonia fina, parte do potencial de gastos do governo, por meio da manipulação da taxa de câmbio.

Assim sendo, este PIB de 0,4% do segundo trimestre traz fortes dores de cabeça para o governo, principalmente naquilo que diz respeito às eleições do próximo ano, por um lado, e bastante alegria para os economistas oficiais, do mercado financeiro e, também, daqui da periferia, por outro lado. No caso dos economistas, o PIB potencial mantém-se permanentemente erguido como uma arma de ataque quase letal, indicando que a taxa de juros elevada é a munição a ser utilizada.

A curiosidade (de verdade), até positiva, que veio com o PIB do segundo trimestre se refere ao fato de que o Brasil atingiu o maior patamar do Produto Interno Bruto da série histórica, iniciada em 1996, correspondendo ao valor de R$ 3,2 trilhões, segundo o IBGE.

*José Porfiro da Silva. Professor da UFAC. Estudou na UFAC, na UFRRJ (mestrado) e na UFRJ (doutorado). Instagram do seringueiro em Londres: @joseporfiro